Criterio di Kelly: Guida

Caricamento...

Nel 1956 John Larry Kelly Jr., un fisico dei Bell Labs, pubblicò un articolo sulla teoria dell’informazione che avrebbe cambiato per sempre il modo di pensare alle scommesse. Kelly non era uno scommettitore — lavorava sui segnali telefonici — ma la sua formula risolveva un problema universale: dato un vantaggio probabilistico, quanto dovresti puntare per massimizzare la crescita del tuo capitale nel lungo periodo? La risposta, nota come criterio di Kelly, è diventata uno dei pilastri del money management nelle scommesse sportive e nei mercati finanziari.

La bellezza della formula di Kelly sta nella sua eleganza matematica: con due soli input — la probabilità stimata dell’evento e la quota offerta — restituisce la percentuale ottimale del bankroll da scommettere. Non chiede intuizioni, non richiede esperienza, non lascia spazio all’interpretazione. È pura matematica, e come tutta la pura matematica funziona perfettamente in teoria e richiede adattamenti in pratica. Capire sia la formula sia i suoi limiti è essenziale per usarla senza farsi male.

La Formula di Kelly Spiegata

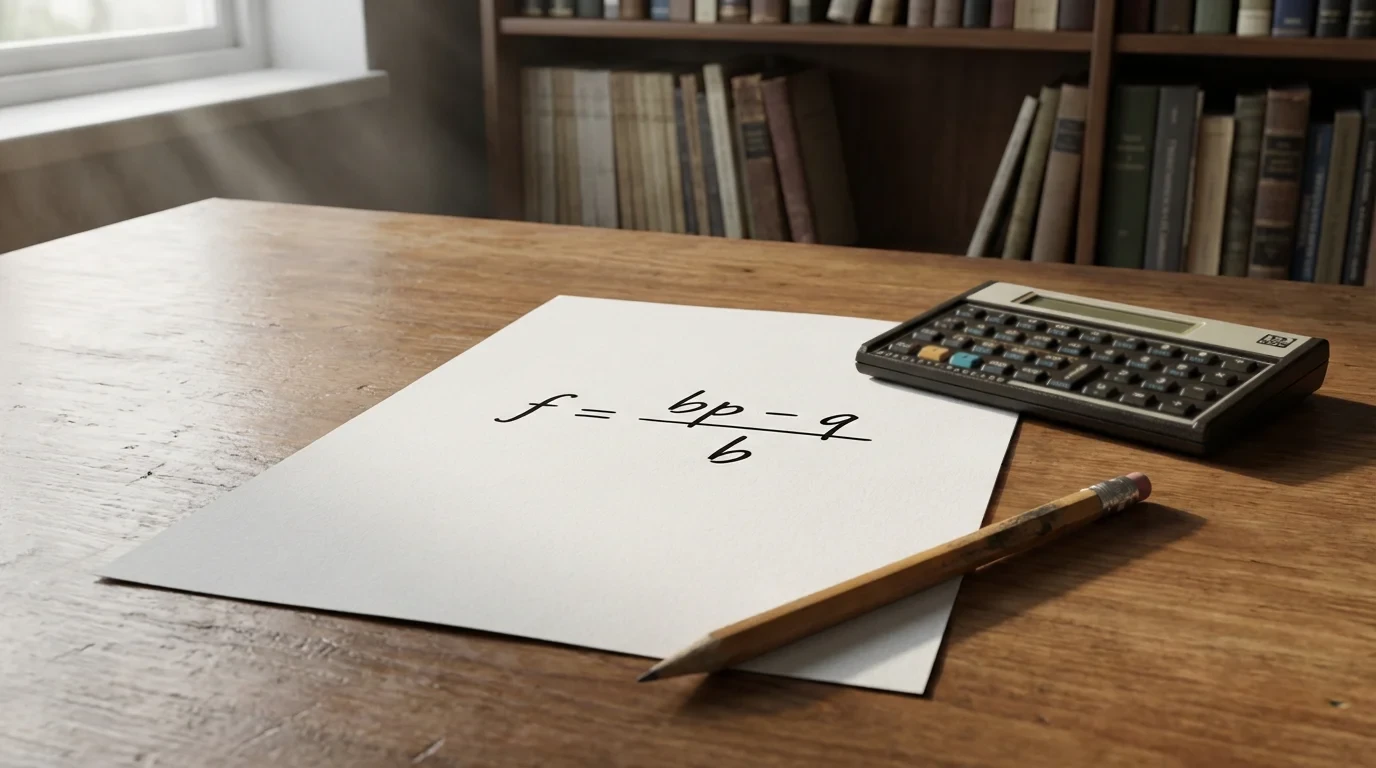

La formula nella sua versione per le scommesse sportive è questa: f = (bp – q) / b, dove f è la frazione del bankroll da scommettere, b è la quota decimale meno 1 (cioè il profitto netto per unita scommessa), p è la probabilità stimata di vincita e q è la probabilità di perdita (1 – p).

Un esempio concreto. Ritieni che il Napoli abbia il 60% di probabilità di battere il Monza in casa, e il bookmaker offre una quota di 1.80. Calcoliamo: b = 1.80 – 1 = 0.80, p = 0.60, q = 0.40. La formula restituisce f = (0.80 x 0.60 – 0.40) / 0.80 = (0.48 – 0.40) / 0.80 = 0.10. Il criterio di Kelly suggerisce di scommettere il 10% del bankroll su questa partita.

Se invece la tua stima è del 50% — la probabilità implicita nella quota 1.80 è del 55.5%, quindi saresti in svantaggio — la formula restituisce un valore negativo: f = (0.80 x 0.50 – 0.50) / 0.80 = -0.125. Un risultato negativo significa che non dovresti scommettere affatto. Questo è uno degli aspetti più utili della formula: non ti dice solo quanto puntare, ma ti dice anche quando non puntare. Ogni volta che il valore di f è zero o negativo, la scommessa non ha valore e il criterio ti ordina di stare fermo.

La formula funziona come un filtro automatico: elimina le scommesse senza valore e dimensiona quelle con valore in proporzione al vantaggio percepito. Più grande è il divario tra la tua probabilità stimata e quella implicita nella quota, maggiore sarà lo stake suggerito. Questo meccanismo premia le scommesse ad alto valore e penalizza quelle marginali, allineando lo stake al vantaggio atteso.

La Logica Dietro la Formula

Il criterio di Kelly non massimizza il profitto atteso di una singola scommessa — massimizza il tasso di crescita logaritmico del bankroll nel lungo periodo. La differenza è fondamentale. Un approccio che massimizza il profitto atteso per scommessa potrebbe suggerire di scommettere il 100% del bankroll su un evento con valore positivo. Ma basta una singola perdita per azzerare tutto. Kelly bilancia il potenziale di crescita con il rischio di rovina, producendo una strategia che nel lungo periodo batte qualsiasi altra allocazione fissa.

Il concetto chiave è la crescita geometrica: il bankroll cresce moltiplicandosi, non sommandosi. Una vincita del 10% seguita da una perdita del 10% non ti riporta al punto di partenza — ti lascia al 99% del capitale iniziale. Questa asimmetria matematica è il motivo per cui la protezione dalle perdite è più importante della massimizzazione dei guadagni, e il criterio di Kelly incorpora questa asimmetria nella sua struttura.

Un altro aspetto della logica di Kelly è che la formula assume un orizzonte temporale infinito. Questo significa che lo stake suggerito è ottimale solo se hai intenzione di scommettere un numero molto grande di volte, permettendo alla legge dei grandi numeri di fare il suo lavoro. Su cinque o dieci scommesse, il criterio di Kelly non offre alcun vantaggio rispetto ad approcci più semplici. Su cinquecento o mille scommesse, il suo vantaggio diventa statisticamente significativo. La pazienza non è un optional — è un prerequisito strutturale.

La formula assume inoltre che le probabilità stimate siano accurate. Se ritieni che un evento abbia il 60% di probabilità di verificarsi ma la realtà è il 50%, la formula ti dirà di scommettere troppo. Il garbage in, garbage out vale per Kelly come per qualsiasi altro modello: la qualità dell’output dipende interamente dalla qualità dell’input. Questo è il limite più serio della formula è il motivo per cui la variante frazionale è quasi sempre preferibile alla versione piena.

Questa formula è una delle strategie di scommesse più avanzate.

Come Applicare il Criterio di Kelly alle Scommesse sulla Serie A

L’applicazione pratica inizia con il passaggio più difficile: stimare la probabilità reale di un evento. Questa stima è il cuore del sistema e la sua debolezza principale. Non esistono probabilità oggettive nel calcio — esistono solo approssimazioni basate sull’analisi. Per stimare la probabilità di una vittoria casalinga in Serie A puoi utilizzare le statistiche storiche della squadra, gli expected goals, il rendimento recente, le assenze e il contesto motivazionale. Il risultato non sarà mai perfetto, ma non deve esserlo: deve solo essere più accurato della probabilità implicita nella quota del bookmaker.

Una volta ottenuta la stima, applichi la formula e ottieni lo stake suggerito. Ma qui interviene il Kelly frazionale: invece di scommettere l’intera percentuale suggerita dalla formula, scommetti una frazione — tipicamente un mezzo o un quarto. Se la formula piena suggerisce il 10% del bankroll, il mezzo Kelly suggerisce il 5%, il quarto Kelly il 2.5%. La riduzione dello stake rallenta la crescita del bankroll ma riduce drasticamente la volatilità e il rischio di drawdown severi.

Il Kelly frazionale e preferibile per tre ragioni concrete. La prima e che le probabilità stimate non sono mai perfette: un errore di stima del 5% può trasformare uno stake ottimale in uno stake eccessivo. Dimezzare lo stake assorbe gran parte di questo errore. La seconda ragione e psicologica: uno stake del 10% del bankroll su una singola scommessa genera un livello di ansia che pochi scommettitori riescono a gestire senza compromettere la qualità delle decisioni successive. La terza e pratica: il Kelly pieno produce oscillazioni del bankroll che possono arrivare al 40-50% in fase negativa, un livello di drawdown che induce la maggior parte delle persone ad abbandonare il sistema proprio nel momento peggiore.

I Limiti del Criterio di Kelly

Il primo limite e la già citata dipendenza dalla qualità della stima. Se sovrastimi sistematicamente le tue probabilità anche solo del 3-5%, la formula ti fara scommettere troppo su eventi dove non hai un vero vantaggio. Il risultato sarà un lento ma costante drenaggio del bankroll mascherato da strategia ottimale. L’unico antidoto e la calibrazione: dopo cento scommesse, confronta le tue previsioni con i risultati effettivi. Se hai stimato il 60% e hai vinto il 50% delle volte, le tue stime sono sistematicamente ottimistiche e la formula va alimentata con numeri più conservativi.

Il secondo limite riguarda le scommesse correlate. La formula di Kelly assume che ogni scommessa sia indipendente dalle altre. Ma se scommetti sul Napoli vincente e sull’Over 2.5 nella stessa partita, le due scommesse sono correlate — il risultato dell’una influenza il risultato dell’altra. Applicare Kelly separatamente a scommesse correlate porta a una sovraesposizione totale che la formula non intende. Per gestire le correlazioni servirebbero modelli multifattoriali ben oltre la complessità della formula originale.

Il terzo limite e che Kelly non considera i limiti pratici del bookmaker. Se la formula suggerisce di scommettere 500 euro ma il bookmaker accetta un massimo di 200 euro su quel mercato, la strategia ottimale viene troncata da un vincolo esterno. Analogamente, le commissioni implicite nelle quote riducono il vantaggio effettivo rispetto a quello calcolato, e questa riduzione andrebbe incorporata nella stima per evitare di sovradimensionare lo stake.

Il quarto limite e la sostenibilita emotiva. Anche il Kelly frazionale produce sequenze di perdite che possono durare settimane. Uno scommettitore che applica il quarto Kelly con disciplina perfetta per sei mesi e si ritrova con un bankroll in calo del 20% potrebbe concludere che il sistema non funziona — quando in realtà si trova in una fase di varianza perfettamente normale. La formula è matematicamente ottimale solo se la applichi per un periodo sufficientemente lungo da permettere alla varianza di assestarsi, e per molti scommettitori quel periodo è più lungo della loro pazienza.

La Formula che Non Ti Dice la Cosa Più Importante

Il criterio di Kelly ti dice quanto scommettere. Non ti dice su cosa scommettere. Questa distinzione sembra ovvia ma viene dimenticata con una frequenza allarmante. La formula è uno strumento di dimensionamento, non di selezione. Applicare Kelly a scommesse senza valore — dove la tua stima di probabilità è uguale o inferiore a quella implicita nella quota — restituira correttamente uno stake di zero. Ma la tentazione di gonfiare le stime per far emergere un valore che non esiste è reale e pericolosa.

Kelly funziona solo se l’input è onesto. È l’onesta con le proprie stime è la cosa più difficile nel betting, perché richiede di ammettere quanto spesso non sai davvero cosa succedera. La formula premia chi sa, punisce chi finge di sapere, e non fa distinzioni tra i due finche i numeri non lo dimostrano. Quel momento di resa dei conti arriva sempre — e chi ha alimentato la formula con stime sincere lo affronta con il bankroll intatto.

Ottimizza le puntate su Calcio Scommesse Serie A.